Mỗi chỉ tiêu tài chính đặc trưng sẽ vẽ nên bức tranh tổng thể của doanh nghiệp về tài chính – kế toán, giúp các nhà quản trị đưa ra những quyết định đúng đắn trong bối cảnh cạnh tranh ngày càng gay gắt.

Dưới đây là các chỉ tiêu tài chính đặc trưng và tùy vào từng loại hình doanh nghiệp và tùy mục đích phân tích các bạn có thể lựa chọn chỉ số cần thiết để tính toán và phân tích báo cáo tài chính phục vụ nhu cầu của mình.

Có thể bạn quan tâm:

>> 6 bộ chỉ số đánh giá sức khỏe tài chính doanh nghiệp

>> Dòng tiền âm, doanh nghiệp dễ bị phá sản

>> Bốn kỹ năng quản lý tài chính mà người quản lý cần nắm rõ

>> 5 dấu hiệu trên báo cáo tài chính tố cáo sức khỏe doanh nghiệp

>> Phương pháp lập kế hoạch công việc 5W – H – 2C – 5M

I. Nhóm chỉ tiêu về khả năng thanh toán

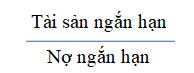

1. Hệ số thanh toán ngắn hạn

Công thức :  Hệ số thanh toán ngắn hạn nhằm đánh giá khả năng thanh toán các khoản nợ đến hạn trong vòng 12 tháng bằng các tài sản có khả năng chuyển hóa thành tiền trong vòng 12 tháng tới.

Hệ số thanh toán ngắn hạn nhằm đánh giá khả năng thanh toán các khoản nợ đến hạn trong vòng 12 tháng bằng các tài sản có khả năng chuyển hóa thành tiền trong vòng 12 tháng tới.

• Nếu chỉ số trên 1: An toàn

• Nếu chỉ số dưới 1: Có thể doanh nghiệp đang dùng các khoản vay ngắn hạn để tài trợ cho các tài sản dài hạn, dẫn đến vốn lưu động ròng âm

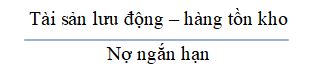

2. Hệ số thanh toán nhanh

Công thức :

Hệ số thanh toán nhanh sẽ đánh giá khả năng sẵn sàng thanh toán nợ ngắn hạn cao hơn sơ với hệ số thanh toán ngắn hạn

Hệ số thanh toán nhanh sẽ đánh giá khả năng sẵn sàng thanh toán nợ ngắn hạn cao hơn sơ với hệ số thanh toán ngắn hạn

Nếu hệ số này trên 0,5 lần : an toàn

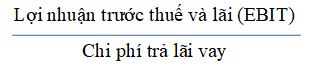

3. Khả năng thanh toán lãi vay

Công thức :

Chỉ số này sẽ đánh giá mức độ lợi nhuận trước khi trả lãi vay đảm bảo khả năng trả lãi hàng năm

• Nếu chỉ số này <1: doanh nghiệp khả năng bị lỗ

• Nếu chỉ số =2: an toàn

4. Khả năng hoàn trả nợ vay

Công thức :

Chỉ số này sẽ đánh giá khả năng trả lãi vay bằng tiền mặt chứ không phải từ lợi nhuận hạch toán

• Nếu chỉ số này <1: doanh nghiệp bị lỗ

• Nếu chỉ số tối thiểu = 2: an toàn

5. Khả năng thanh toán lãi vay

Công thức :

Tỷ số khả năng trả lãi chỉ cho biết khả năng trả phần lãi của khoản đi vay, chứ không cho biết khả năng trả cả phần gốc lẫn phần lãi ra sao.

Tỷ số trên nếu lớn hơn 1 thì công ty hoàn toàn có khả năng trả lãi vay. Nếu nhỏ hơn 1 thì chứng tỏ hoặc công ty đã vay quá nhiều so với khả năng của mình, hoặc công ty kinh doanh kém đến mức lợi nhuận thu được không đủ trả lãi vay.

Và mức an toàn tối thiểu : 1 lần

II. Nhóm chỉ tiêu về đòn bẩy tài chính ( cơ cấu vốn )

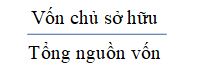

1. Hệ số tự tài trợ

Công thức :

Hệ số tự tài trợ sẽ đánh giá mức độ tự chủ về tài chính của doanh nghiệp và khả năng bù đắp tổn thất bằng vốn chủ sở hữu.

Hệ số tối thiểu là (+) 15% đối với vay có tài sản bảo đảm và (-) 20% đối với cho vay không có đảm bảo.

Hệ số càng cao, doanh nghiệp càng an toàn.

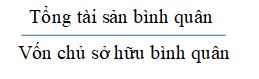

2. Hệ số đòn bẩy tài chính

Công thức :

Hệ số này thể hiện mối quan hệ giữa nguồn vốn vay và vốn chủ sở hữu, thể hiện khả năng tự chủ về tài chính của doanh nghiệp. Hệ số này cũng cho phép đánh giá tác động tích cực hoặc tiêu cực của việc vay vốn đến ROE

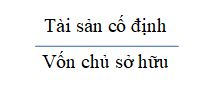

3. Hệ số tài sản cố định

Công thức :

Hệ số này sẽ đánh giá mức độ ổn định của việc đầu tư vào TSCĐ

Hệ số nhỏ sẽ thể hiện sự an toàn cho doanh nghiệp.

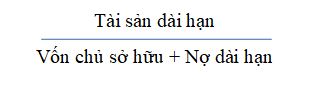

4. Hệ số thích ứng dài hạn

Công thức :

Hệ số này sẽ đánh giá khả năng doanh nghiệp có thể trang trải tài sản dài hạn bằng các nguồn vốn ổn định dài hạn.

Lưu ý, hệ số này không được vượt quá 1

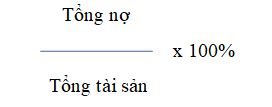

5.Tỷ số nợ trên tài sản

Công thức:

Tỷ số này cho biết có bao nhiêu phần trăm tài sản của doanh nghiệp là từ đi vay. Qua đây biết được khả năng tự chủ tài chính của doanh nghiệp. Tỷ số này mà quá nhỏ, chứng tỏ doanh nghiệp vay ít. Điều này có thể hàm ý doanh nghiệp có khả năng tự chủ tài chính cao. Song nó cũng có thể hàm ý là doanh nghiệp chưa biết khai thác đòn bẩy tài chính, tức là chưa biết cách huy động vốn bằng hình thức đi vay.

Ngược lại, tỷ số này mà cao quá hàm ý doanh nghiệp không có thực lực tài chính mà chủ yếu đi vay để có vốn kinh doanh. Điều này cũng hàm ý là mức độ rủi ro của doanh nghiệp cao hơn.

Lưu ý, khi dùng tỷ số này để đánh giá cần so sánh tỷ số của một doanh nghiệp cá biệt nào đó với tỷ số bình quân của toàn ngành

III. Nhóm chỉ tiêu về khả năng hoạt động

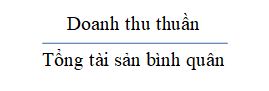

1. Vòng quay tổng tài sản

Công thức :

Chỉ tiêu này sẽ cho biết tổng tài sản được chuyển đổi bao nhiêu lần thành doanh thu trong 1 năm.

Chỉ số cao phản ánh hiệu quả sử dụng tài sản cao.

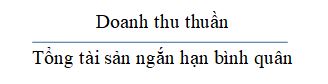

2. Vòng quay vốn lưu động

Công thức :

Chỉ số này cho biết tài sản ngắn hạn được chuyển đổi bao nhiêu lần thành doanh thu

Chỉ số cao phản ánh hiệu quả sử dụng tài sản ngắn hạn

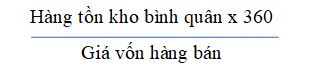

3. Chu kỳ hàng tồn kho

Công thức :

Chỉ số này cho biết hiệu quả của doanh nghiệp trong việc quản lý hàng tồn kho – Đánh giá tính thành khoản của hàng tồn kho.

Việc đánh giá trùy thuộc vào ngành nghề kinh doanh và chu kỳ hoạt động của doanh nghiệp.

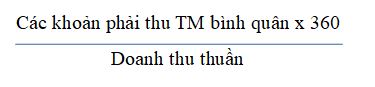

4. Kỳ thu tiền bình quân

Công thức :

Chỉ số này sẽ cho biết số ngày bình quân cần có để chuyển các khoản phải thu tiền mặt thành tiền mặt. Thể hiện khả năng thu nợ từ khách hàng và chính sách tín dụng thương mại của doanh nghiệp.

Lưu ý chỉ số càng nhỏ càng tốt.

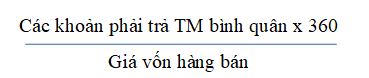

5. Thời gian thanh toán công nợ

Công thức :

Chỉ số này sẽ cho biết thời gian từ khi mua hàng hóa, nguyên vật liệu cho tới khi thanh toán tiền.

Khi xem xét chỉ số này cần gắn với chính sách mua hàng và quan hệ doanh nghiệp với nhà cung cấp.

IV. Nhóm chỉ tiêu về khả năng tăng trưởng

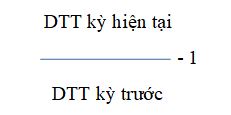

1. Tỷ lệ tăng trưởng doanh thu

Công thức :

Tỷ lệ này cần dương, cang cao càng tốt

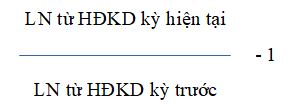

2. Tỷ lệ tăng trưởng lợi nhuận kinh doanh

Công thức :

Tỷ lệ này cần dương , càng cao càng tốt

V. Nhóm chỉ tiêu về khả năng sinh lời

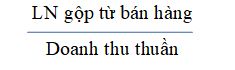

1. Tỷ suất lợi nhuận gộp

Công thức :

Chỉ số này thể hiện mức độ hiệu quả khi sử dụng các yếu tố đầu vào trong 1 quy trình sản xuất kinh doanh của doanh nghiệp.

Lưu ý, chỉ tiêu này càng cao càng tốt.

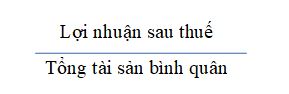

2. Tỷ suất sinh lời của tài sản ( ROA )

Công thức :

Tỷ suất này sẽ đo lường kết quả sử dụng tài sản của doanh nghiệp để tạo ra lợi nhuận

Tỷ số càng cao càng tốt.

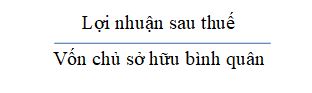

3. Tỷ suất sinh lời của VCSH ( ROE )

Công thức :

Tỷ suất này phản ánh hiệu qủa sản xuất kinh doanh của doanh nghiệp từ nguồn vốn chủ sở hữu

Hệ số càng cao càng tốt.

VI. Nhóm chỉ tiêu về đánh giá dòng tiền

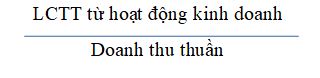

1. Lưu chuyển tiền từ HĐKD trên DTT

Công thức :

Chỉ số này nhằm đánh giá khả năng thu tiền mặt từ doanh thu

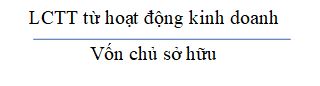

2. Lưu chuyển tiền từ HĐKD trên vốn CSH

Công thức :

Chỉ số này sẽ đánh giá khả năng tạo tiền từ vốn chủ sở hữu.

Các chỉ tiêu trên chỉ có thể là những biểu hiện ban đầu về tình hình tài chính của doanh nghiệp, giúp cho các nhà phân tích, các đối tượng quan tâm có cái nhìn khái quát về tình hình tài chính của doanh nghiệp.

Tham khảo từ U&Bank Community

Hiện nay có rất nhiều phần mềm quản lý tài chính hoạt động tương tự như một Giám đốc Tài chính cung cấp các số liệu về dòng tiền, chi phí, lợi nhuận, tồn kho, hàng hóa…cho CEO. Anh/ chị có thể tìm hiểu các thông tin chi tiết về phần mềm quản lý tài chính – kế toán tốt nhất hiện nay tại đây.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/