Kiểm soát nhập xuất tồn kho là công việc quan trọng tại hầu hết các doanh nghiệp. Mỗi doanh nghiệp cần xây dựng quy trình kiểm soát nhập xuất tồn kho riêng phù hợp với đặc điểm của doanh nghiệp mình, đảm bảo tính hợp lý, hiệu quả và tiết kiệm, tránh gián đoạn sản xuất kinh doanh và các rủi ro thất thoát.

1. Ý nghĩa, vai trò của việc kiểm soát nhập xuất tồn kho đối với doanh nghiệp

Kiểm soát nhập xuất tồn kho là quá trình quản lý lượng hàng hóa lưu trữ trong kho để đảm bảo số lượng hàng hóa cần thiết luôn sẵn có, đồng thời tránh tình trạng dư thừa hoặc thiếu hụt hàng hóa. Quy trình này đòi hỏi việc theo dõi chính xác dữ liệu về việc mua hàng, nhập kho, lưu trữ, và xuất kho hàng hóa để duy trì mức độ hài lòng của khách hàng và ngăn chặn sự thất thoát, qua đó góp phần vào việc tối đa hóa lợi nhuận từ số vốn đầu tư vào hàng tồn kho.

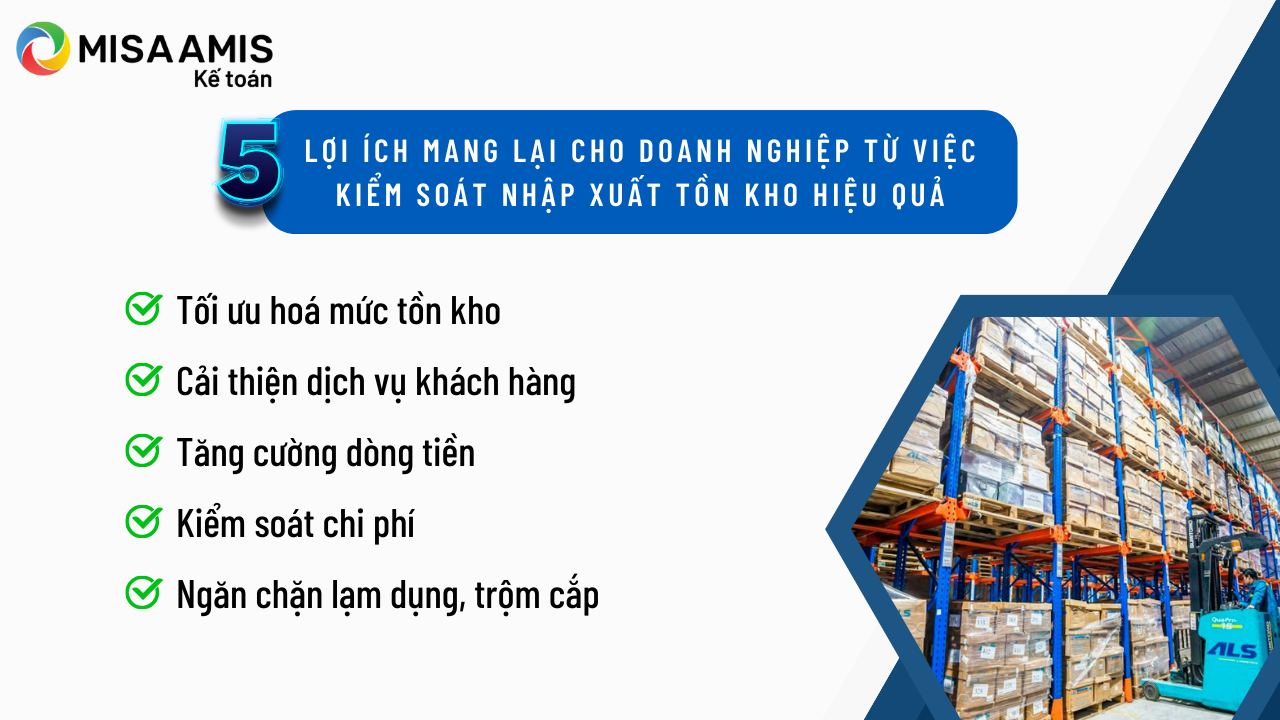

Kiểm soát nhập xuất tồn kho đóng vai trò quan trọng trong quản trị và vận hành doanh nghiệp. Những lợi ích mang lại từ việc kiểm soát nhập xuất tồn kho hiệu quả:

Tối ưu hóa mức tồn kho: Kiểm soát tồn kho đúng cách đảm bảo doanh nghiệp duy trì sự cân bằng của hàng tồn kho—quá ít hàng tồn kho có thể dẫn đến việc bỏ lỡ doanh số, trong khi quá nhiều hàng tồn kho lại làm tăng chi phí chung. Việc giữ hàng tồn kho ở mức tối ưu là chìa khóa để ngăn chặn tình trạng hết hàng, hàng tồn kho không bán được, và sản phẩm hỏng hóc, từ đó tối đa hóa lợi nhuận.

Cải thiện dịch vụ khách hàng: Số lượng tồn kho chính xác giúp đáp ứng đơn hàng nhanh chóng, tăng cường sự hài lòng của khách hàng. Khách hàng hài lòng có nhiều khả năng trở thành khách hàng thường xuyên, giúp doanh nghiệp tiết kiệm chi phí hơn là việc tìm kiếm khách hàng mới. Kiểm soát tồn kho hiệu quả có thể ngăn chặn việc không thực hiện được đơn hàng, có thể dẫn đến sự không hài lòng của khách hàng và khả năng mất doanh thu.

Tăng cường dòng tiền: Bằng cách tránh tình trạng dư thừa hàng tồn kho và giảm thiểu chi phí lưu kho, doanh nghiệp có thể cải thiện dòng tiền. Điều này đặc biệt quan trọng đối với các doanh nghiệp nhỏ, siêu nhỏ không có nguồn vốn dự trữ lớn và cần quản lý nguồn lực một cách khôn ngoan để đáp ứng nhu cầu của khách hàng mà không cần phải ràng buộc vốn không cần thiết trong hàng tồn kho dư thừa.

Kiểm soát chi phí: Kiểm soát tồn kho giúp quản lý các chi phí liên quan đến tồn kho, như chi phí mua hàng, thuế, lao động, bảo hiểm, an ninh và khả năng lỗi mốt của hàng hóa. Bằng cách kiểm soát những chi phí này, doanh nghiệp có thể cắt giảm chi phí tổng thể và tăng cường khả năng sinh lời.

Ngăn chặn lạm dụng trộm cắp: Thực hiện quy trình kiểm soát nhập xuất tồn kho giúp ngăn chặn việc lạm dụng và trộm cắp hàng tồn kho bởi nhân viên, có thể dẫn đến tổn thất tài chính.

2. 7 bước kiểm soát nhập xuất tồn kho hiệu quả

2.1. Quy trình chung kiểm soát nhập xuất tồn kho

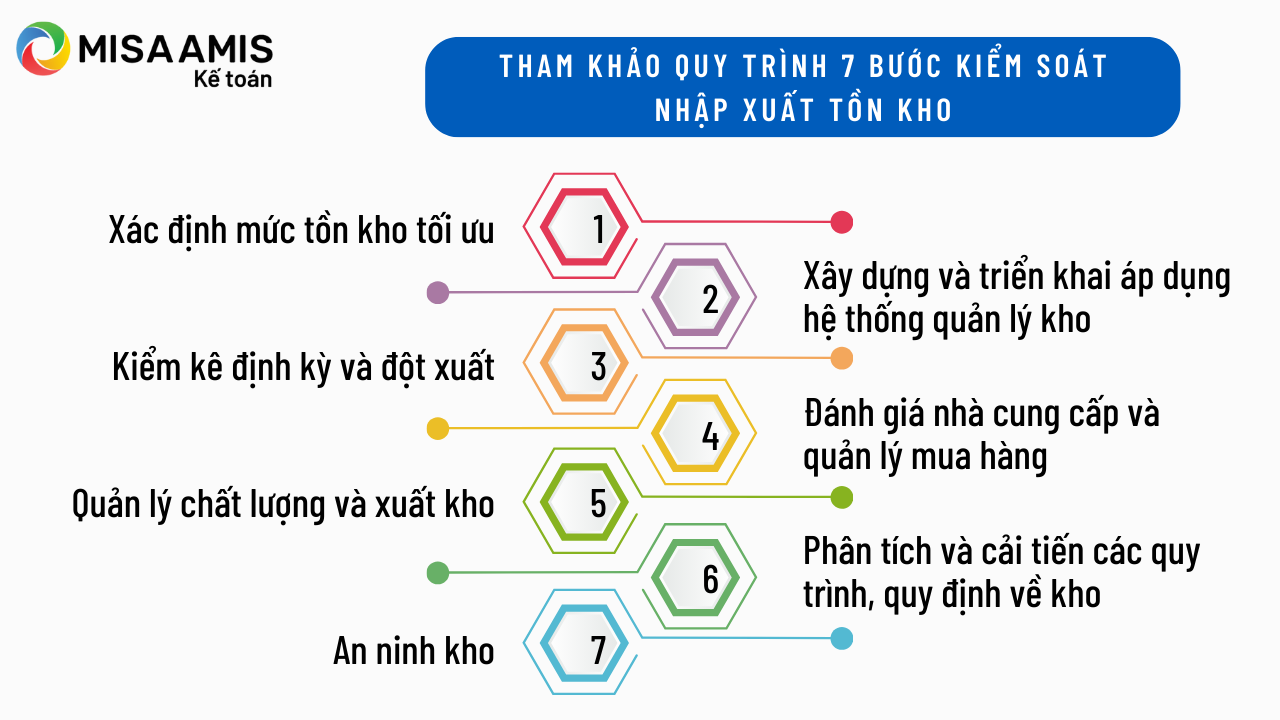

Tham khảo quy trình kiểm soát nhập xuất tồn kho hiệu quả trong doanh nghiệp, bao gồm 7 bước như sau:

Xác định mức tồn kho tối ưu: Dựa vào dữ liệu lịch sử của doanh nghiệp, dự báo nhu cầu và phân tích xu hướng thị trường… xác định mức tồn kho lý tưởng cho mỗi sản phẩm để đảm bảo khả năng cung cấp mà không dư thừa.

Xây dựng và triển khai áp dụng hệ thống quản lý kho: Từ việc đánh giá, xác định số lượng kho cần quản lý, tính chất của kho hàng tại doanh nghiệp, các yêu cầu về quản lý hàng hóa chi tiết trong kho… doanh nghiệp cần xây dựng hệ thống quản lý kho phù hợp với điều kiện của doanh nghiệp.

Hệ thống quản lý kho thường bao gồm:

- Hệ thống các quy định về quản lý kho

- Quy trình nhập xuất tồn kho, phân công công việc và nhiệm vụ cụ thể trong quy trình

- Công cụ: phần mềm, hệ thống máy móc thiết bị… để tự động hóa theo dõi chính xác dữ liệu

- …

Kiểm kê định kỳ và đột xuất: Tiến hành kiểm kê định kỳ để cập nhật số liệu, đánh giá mức độ đảm bảo tiêu chuẩn kho, đánh giá chất lượng hàng hóa trong kho… Kiểm kê/ đánh giá đột xuất kho hàng để theo dõi, giám sát nhân viên kho, kế toán kho, đánh giá lưu chuyển hàng hóa, chất lượng hàng hóa trong kho… liên tục.

Đánh giá nhà cung cấp và quản lý mua hàng: Định kỳ đánh giá nhà cung cấp về chất lượng và độ tin cậy, đồng thời quản lý quy trình mua hàng để đảm bảo hàng nhập kho đúng thời hạn và chất lượng.

Quản lý chất lượng và xuất kho: Kiểm soát chất lượng hàng tồn kho và đảm bảo tuân thủ các yêu cầu pháp lý liên quan đến sản phẩm, bao gồm quản lý lô và hạn sử dụng…

Quản lý việc xuất kho đảm bảo đạt tiêu chuẩn chất lượng hàng xuất kho. Doanh nghiệp có thể xem xét việc tích hợp hệ thống quản lý kho với chuỗi cung ứng để nâng cao trải nghiệm dịch vụ khách hàng.

Phân tích và cải tiến các quy trình, quy định về kho: Dựa trên dữ liệu từ hệ thống kiểm soát tồn kho, hệ thống phần mềm kế toán và các dữ liệu khác… doanh nghiệp định kỳ/đột xuất tiến hành phân tích để nhận diện vấn đề và cơ hội cải tiến quy trình, từ đó đưa ra các biện pháp cải tiến và tối ưu hóa.

An ninh kho: Thực hiện các biện pháp bảo vệ hàng tồn kho từ hư hại, mất mát và trộm cắp, bao gồm việc hạn chế quyền truy cập vào khu vực lưu trữ và sử dụng công nghệ giám sát an ninh…

Mỗi bước trong quy trình này cần được thực hiện một cách chặt chẽ và đồng bộ với các bộ phận liên quan trong doanh nghiệp để đảm bảo hiệu quả tổng thể. Các công cụ và phần mềm hiện đại có thể hỗ trợ đáng kể trong việc triển khai một quy trình kiểm soát tồn kho mạnh mẽ và linh hoạt.

2.2. Xây dựng và triển khai hệ thống quản lý kho hiệu quả

- Thiết lập hệ thống nội quy, quy định về kho

Doanh nghiệp cần chủ động xây dựng hệ thống các quy định, nội quy, tiêu chí, tiêu chuẩn về kho…

– Phân loại kho: có thể phân nhóm, phân loại thành các kho theo các tiêu chí và mức độ khác nhau. Ví dụ: kho hàng hóa, kho vật tư, tổng kho và các kho trong hệ thống…

– Tiêu chuẩn kho: tiêu chuẩn của kho chứa phải đảm bảo các yếu tố về địa điểm, thiết kế xây dựng, trang thiết bị, điều kiện nhiệt độ độ ẩm, phòng cháy chữa cháy… theo đặc điểm riêng về lĩnh vực ngành nghề, yêu cầu về quản lý, đặc tính của loại hàng hóa…. doanh nghiệp hoạt động kinh doanh.

– Quy định, nội quy đối với từng loại kho: quy định về việc sắp xếp, tổ chức lưu khó, dán nhãn hàng hóa trong kho…

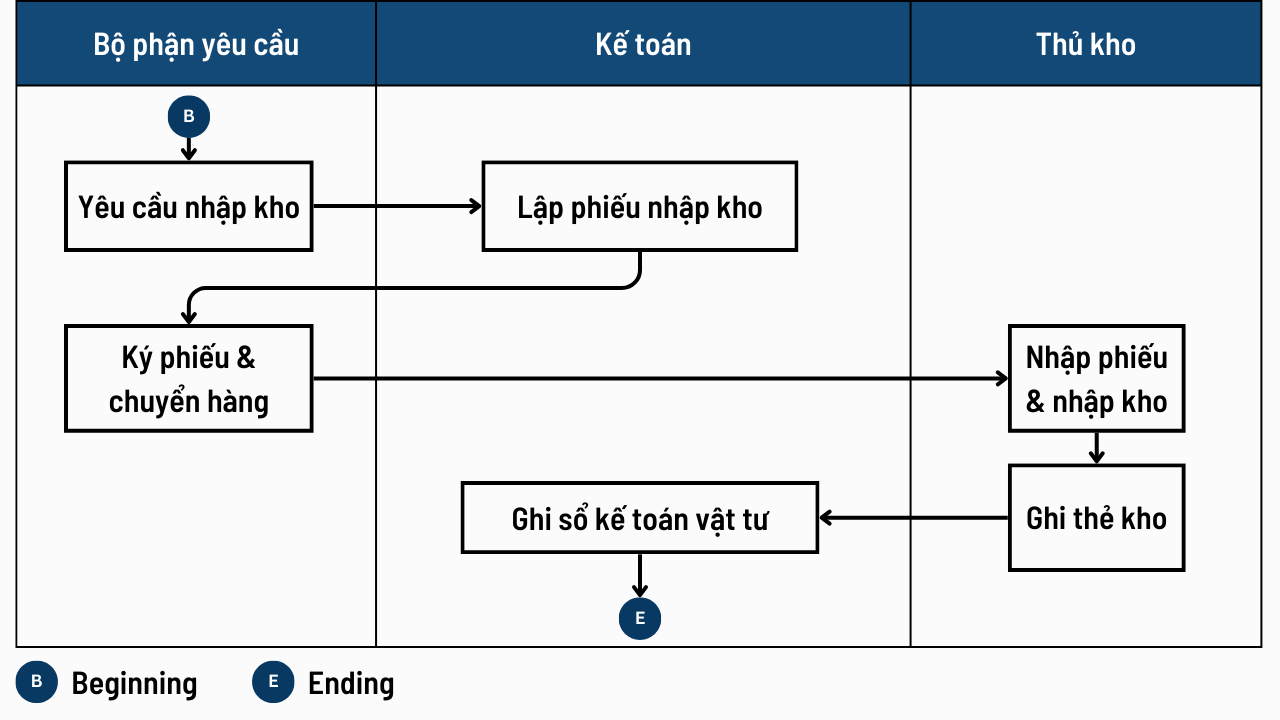

- Thiết lập quy trình nhập kho – xuất kho… và phân công công việc cụ thể

MISA AMIS Kế toán giới thiệu quy trình nhập kho đơn giản được áp dụng phổ biến như sau:

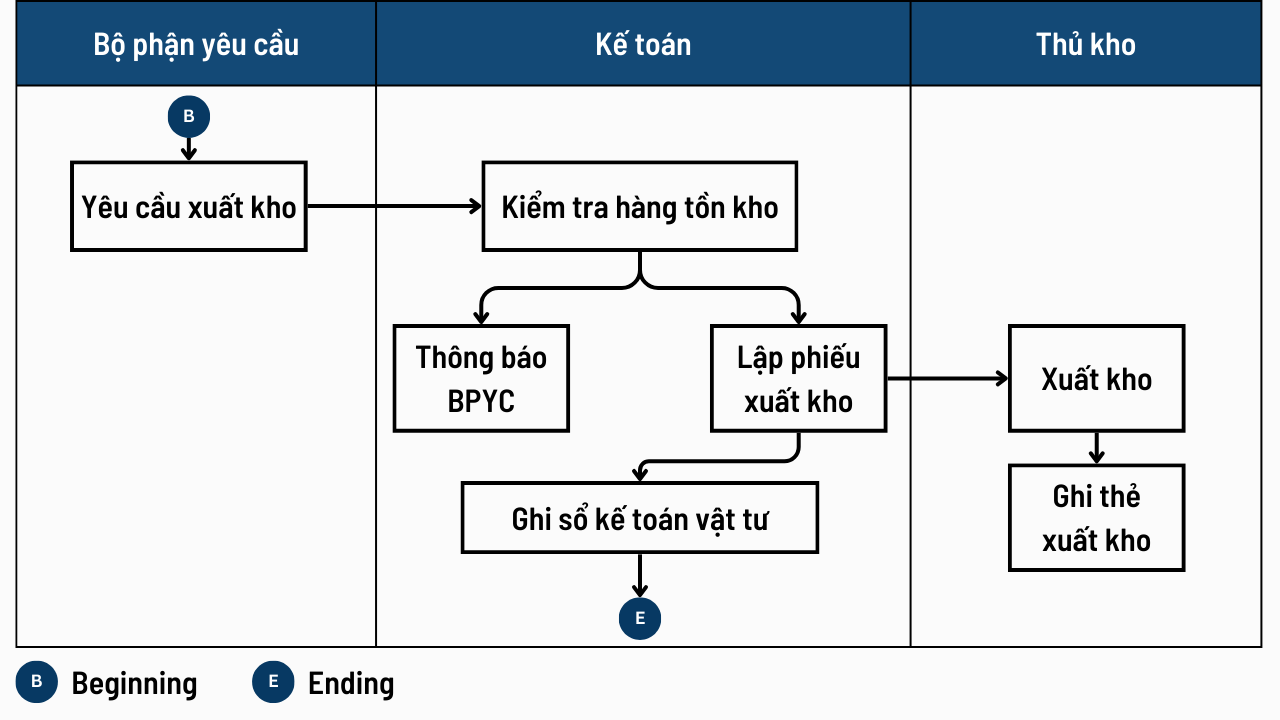

Quy trình xuất kho được áp dụng phổ biến như sau:

Tham khảo chi tiết: Quy trình kiểm soát xuất kho 6 bước tại đây.

Ngoài quy trình về nhập kho, xuất kho hàng hóa, doanh nghiệp có thể xây dựng những quy trình về kiểm kê kho hàng, quy trình kiểm soát chất lượng hàng nhập, xuất…

Tham khảo chi tiết: Quy trình kiểm kê hàng tồn kho và cách xử lý chênh lệch nếu có tại đây.

- Ứng dụng công nghệ và các phần mềm trong quản lý kho

Ứng dụng công nghệ phần mềm trong quản lý kho là một bước tiến quan trọng giúp doanh nghiệp cải thiện hiệu suất và tối ưu hóa quy trình làm việc. Một số lợi ích chính và ứng dụng cụ thể của công nghệ phần mềm trong quản lý kho:

Hình 5: Một số lợi ích chính và ứng dụng cụ thể của công nghệ phần mềm trong quản lý kho

+ Tự động hóa quy trình: Phần mềm quản lý kho tự động hóa các quy trình từ nhập kho, lưu trữ, đến xuất kho, giảm thiểu thời gian và sai sót do can thiệp thủ công. Các hệ thống này cũng cung cấp tính năng quét mã vạch, giúp theo dõi và quản lý hàng tồn kho chính xác và nhanh chóng.

+ Theo dõi và quản lý tồn kho theo thời gian thực: Phần mềm quản lý kho cung cấp thông tin tồn kho thời gian thực, cho phép doanh nghiệp dễ dàng theo dõi số lượng, vị trí và trạng thái hàng tồn kho, từ đó đưa ra quyết định kinh doanh chính xác và kịp thời.

+ Tối ưu kho bãi: Phần mềm giúp xác định vị trí lưu trữ tối ưu cho mỗi mặt hàng dựa trên kích thước, trọng lượng, và tần suất sử dụng, giúp tối ưu hóa không gian kho và giảm chi phí lưu trữ.

+ Dự báo và lập kế hoạch: Công cụ phân tích dữ liệu mạnh mẽ giúp dự báo nhu cầu sản phẩm, từ đó hỗ trợ lập kế hoạch mua hàng, sản xuất, và tái đặt hàng chính xác, tránh tình trạng quá tải hoặc thiếu hàng.

+ Tích hợp với các hệ thống khác: Phần mềm quản lý kho có thể dễ dàng tích hợp với các hệ thống khác như quản lý quan hệ khách hàng (CRM), kế toán, và hệ thống quản lý đơn hàng (OMS), tạo một hệ thống thông tin đồng nhất, giúp cải thiện hiệu quả vận hành chung của doanh nghiệp.

+ Báo cáo và phân tích: Tạo báo cáo tự động về hiệu suất kho, xu hướng bán hàng, và hiệu quả quản lý tồn kho, giúp quản lý cấp cao có cái nhìn chính xác về hoạt động kinh doanh và đưa ra quyết định chiến lược.

Phần mềm kế toán AMIS kế toán hỗ trợ doanh nghiệp quản lý hàng hóa tồn kho theo nhiều phương pháp tính giá xuất kho: Bình quân cuối kỳ, Bình quân tức thời, Nhập trước xuất trước, Thực tế đích danh, và tự động tính giá xuất theo từng phương pháp. Đồng thời, phần mềm còn hỗ trợ quản lý hàng hóa theo nhu cầu đặc thù của đơn vị như: Theo đặc tính (màu sắc, size); theo số lô, hạn sử dụng…

Tổng hợp: Ánh Đoàn

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/