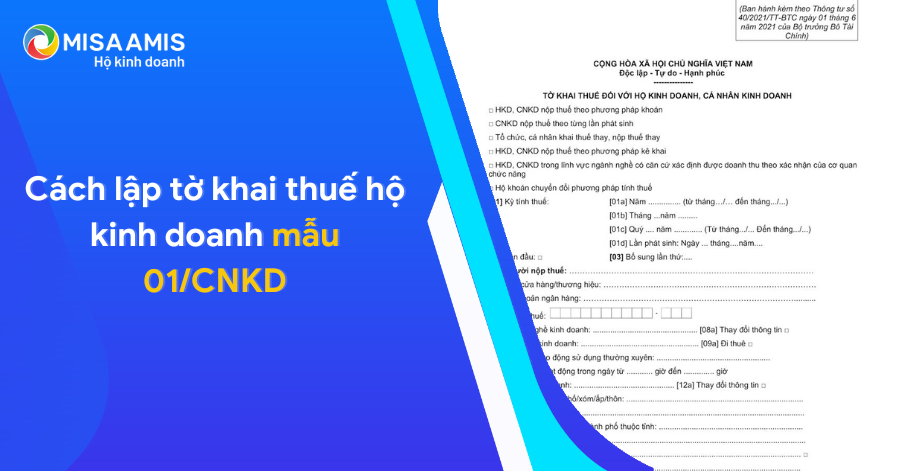

Kế toán và Nhân sự cần lưu ý những quy định, chính sách mới này được áp dụng từ tháng 01/2019

I. NLĐ thuộc trường hợp này sẽ được tăng lương từ ngày 01/01/2019

Từ ngày 01/01/2019, người lao động thuộc các trường hợp nêu sau sẽ được tăng lương cho phù hợp với Nghị định 157/2018/NĐ-CP quy định về mức lương tối thiểu vùng đối với người lao động làm việc theo hợp đồng lao động.

– Trường hợp 1: Người lao động làm việc theo hợp đồng lao động theo quy định của Bộ luật lao động 2012 có mức lương hiện hành thấp hơn mức lương tối thiểu vùng mới (mức lương tối thiểu vùng 2019).

– Trường hợp 2: Người lao động làm việc theo hợp đồng lao động theo quy định của Bộ luật lao động 2012 có mức lương hiện hành bằng hoặc cao hơn mức lương tối thiểu vùng mới nhưng được người sử dụng lao động xem xét nâng lương cho phù hợp với thang lương, bảng lương mới của doanh nghiệp.

II. File excel tính đóng BHXH, BHYT, BHTN đối với NLĐ từ 01/01/2019

File Excel này được lập dựa trên các văn bản pháp luật sau đây:

- Luật BHYT 2008 (được sửa đổi, bổ sung năm 2014)

- Luật việc làm 2013;- Luật BHXH 2014;

- Nghị định 146/2018/NĐ-CP hướng dẫn Luật BHYT;

- Nghị định 44/2017/NĐ-CP quy định mức đóng BHXH bắt buộc vào Quỹ bảo hiểm tai nạn lao động, bệnh nghề nghiệp;

- Nghị định 157/2018/NĐ-CP quy định về mức lương tối thiểu vùng đối với NLĐ làm việc theo hợp đồng lao động;

- Nghị định 72/2018/NĐ-CP quy định về mức lương cơ sở đối với cán bộ, công chức, viên chức và lực lượng vũ trang.

III. Cách phân bổ thu nhập của NLĐ năm 2019 để giảm tiền đóng BHXH

Một là, việc phân bổ thu nhập của NLĐ cần phải thực hiện đúng quy định của pháp luật, phù hợp với thực tế để đảm bảo được quyền lợi chính đáng của NLĐ. Mọi hành vi “lách luật” phân bổ thu nhập không đúng thực tế và pháp luật sẽ dẫn đến nguy cơ bị truy cứu trách nhiệm hình sự về tội trốn đóng BHXH theo Điều 216 Bộ luật Hình sự 2015 (được sửa đổi năm 2017).

Hai là, trong năm 2019, có 10 khoản thu nhập tính đóng và 15 khoản thu nhập không tính đóng BHXH bắt buộc, nên người làm công tác kế toán của doanh nghiệp cần phân bổ đúng thu nhập của NLĐ vào mục tương ứng (Tránh trường hợp, khoản thu nhập của NLĐ thuộc diện không tính đóng BHXH bắt buộc lại phân bổ vào khoản thu nhập tính đóng BHXH bắt buộc). Xem chi tiết tại bài viết Các khoản tính đóng và không tính đóng BHXH bắt buộc năm 2019.

Ba là, ví dụ về sự phân bổ thu nhập nhằm giảm mức đóng BHXH bắt buộc cho NLĐ một cách đúng luật và phù hợp với thực tế.

IV. 15 khoản thu nhập của NLĐ không tính đóng BHXH từ 01/01/2019

– Từ ngày 01/01/2019, tiền lương tối thiểu vùng của NLĐ sẽ được điều chỉnh tăng nên tiền lương tính đóng BHXH bắt buộc cũng có sự thay đổi cho phù hợp.

– Về khoản thu nhập của NLĐ không tính đóng BHXH sẽ tiếp tục thực hiện như quy định hiện hành. Cụ thể, gồm 15 khoản thu nhập không tính đóng BHXH bắt buộc, như là: Tiền thưởng theo quy định tại Điều 103 của Bộ luật lao động 2012; Tiền thưởng sáng kiến; Tiền ăn giữa ca; Khoản hỗ trợ xăng xe; Khoản hỗ trợ điện thoại; Khoản hỗ trợ đi lại…

TẢI VỀ Danh sách 15 khoản thu nhập không tính đóng BHXH bắt buộc

V. Mức đóng BHXH bắt buộc với người lao động trong năm 2019

Căn cứ vào Luật an toàn, vệ sinh lao động 2015, Luật BHXH 2014, Luật việc làm 2013, Nghị định 146/2018/NĐ-CP, Nghị định 44/2017/NĐ-CP, Nghị định 143/2018/NĐ-CP, Quyết định 595/QĐ-BHXH ngày 14/4/2017 thì mức đóng BHXH bắt buộc {đóng vào quỹ hưu trí, tử tuất (HT); quỹ ốm đau, thai sản (ÔĐ); quỹ bảo hiểm tai nạn lao động, bệnh nghề nghiệp (LĐ); quỹ bảo hiểm thất nghiệp (BHTN); quỹ bảo hiểm y tế (BHYT)} áp dụng trong năm 2019 được thực hiện theo bảng dưới đây.

1. Đối với người lao động Việt Nam

2. Đối với người lao động nước ngoài

Nguồn: Thư viện pháp luật

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/