Ngoài các khoản công nợ phải thu thì quản lý tốt các khoản công nợ phải trả sẽ giúp doanh nghiệp trả nợ đúng hạn, xây dựng tốt mối quan hệ với nhà cung cấp và lập kế hoạch dòng tiền thu chi tối ưu. Vậy thì doanh nghiệp phải nắm được những kiến thức và kỹ năng quản lý công nợ phải trả như thế nào? Trong bài viết này MISA AMIS sẽ bạn đọc có thể nắm bắt được những nội dung quan trọng này.

1. Yêu cầu đối với quản lý công nợ phải trả

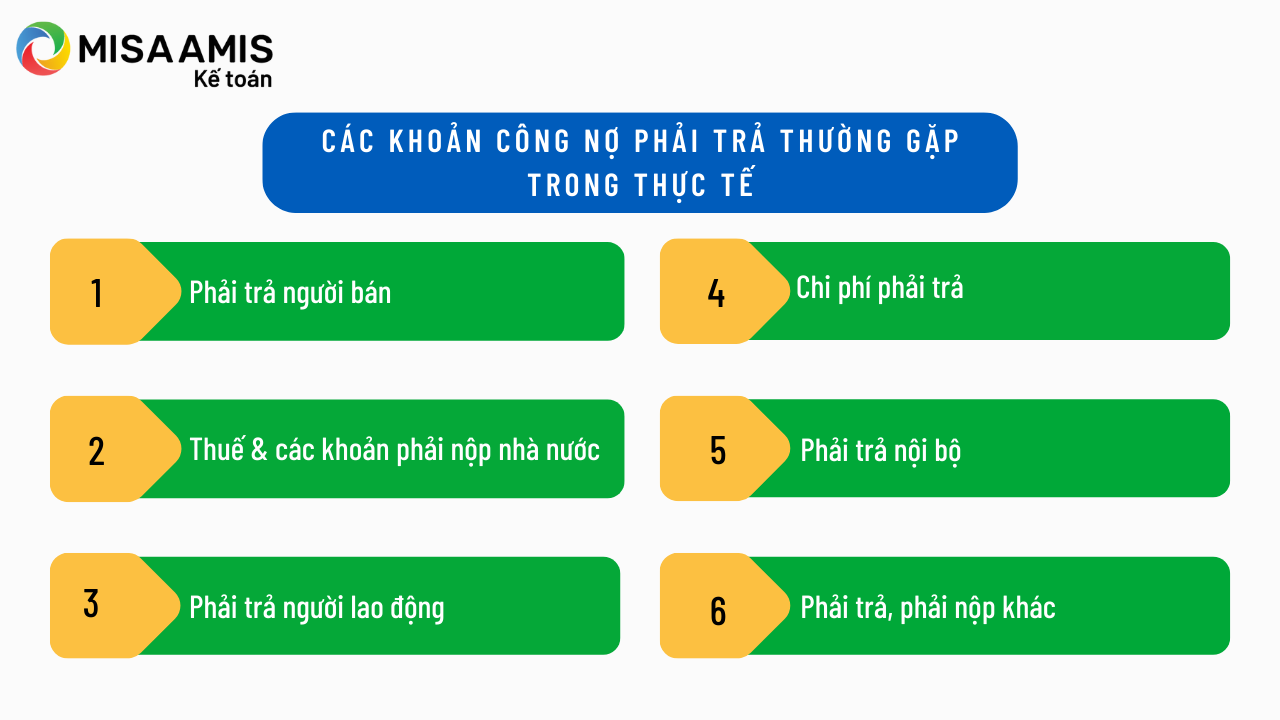

1.1 Các khoản công nợ phải trả thường gặp trong thực tế

Để hiểu rõ bản chất kế toán của từng khoản công nợ phải trả, doanh nghiệp có thể tham khảo chi tiết hướng dẫn theo Chế độ kế toán hiện hành (Thông tư số 200/2014/TT-BTC hoặc Thông tư số 133/2016/TT-BTC).

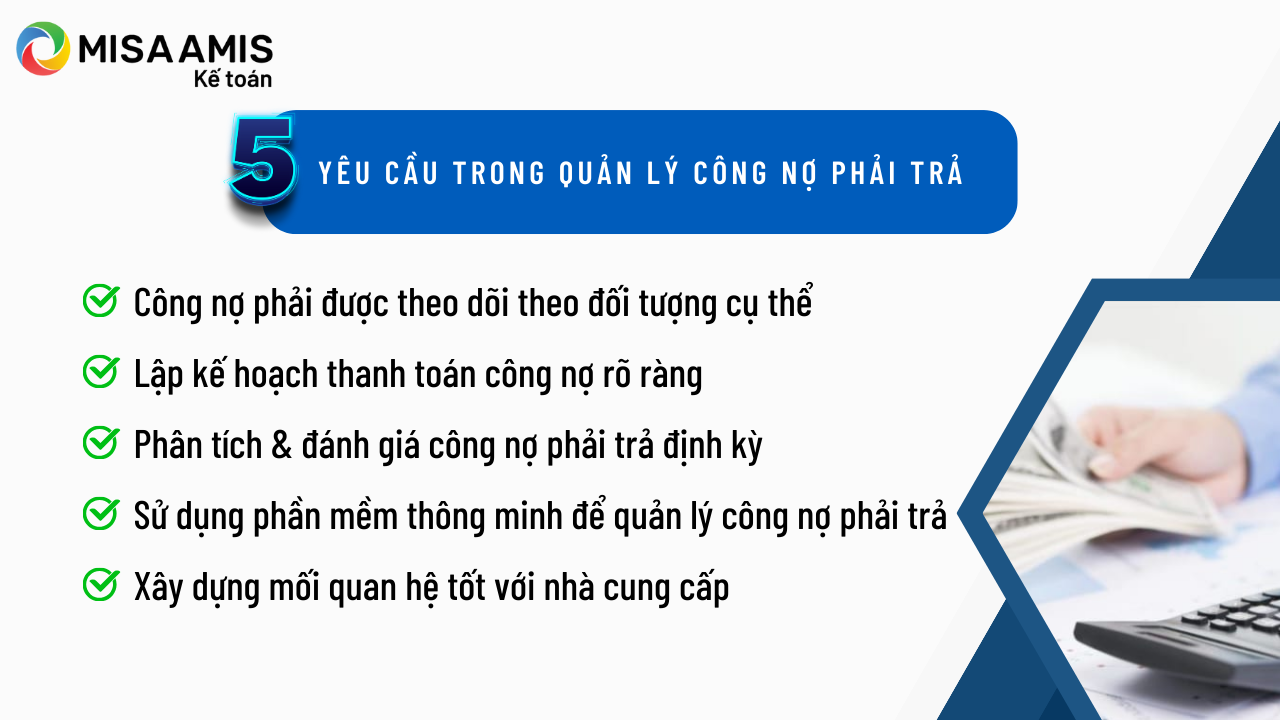

1.2 5 yêu cầu trong quản lý công nợ phải trả

- Công nợ phải được theo dõi theo đối tượng cụ thể: Đây là yêu cầu đầu tiên, bắt buộc và quan trọng nhất khi theo dõi tất cả các khoản công nợ của doanh nghiệp, bao gồm cả công nợ phải thu, phải trả và công nợ khác (nếu có).

- Lập kế hoạch thanh toán công nợ rõ ràng: Doanh nghiệp phải có lịch trình cụ thể cho việc thanh toán công nợ, bao gồm cả việc ưu tiên thanh toán dựa trên điều khoản thanh toán và mức độ quan trọng của đối tác/nhà cung cấp.

- Phân tích và đánh giá công nợ phải trả định kỳ: Doanh nghiệp phải phân tích và đánh giá công nợ phải trả một cách thường xuyên và theo lịch trình định kỳ, cũng như xác định các khoản nợ phải trả quá hạn để có biện pháp xử lý kịp thời.

- Sử dụng phần mềm thông minh để quản lý công nợ phải trả: Ứng dụng công nghệ thông tin vào quản lý công nợ phải trả thông qua việc sử dụng phần mềm kế toán hiện đại, giúp tự động hóa quá trình và tăng cường hiệu quả quản lý.

- Xây dựng mối quan hệ tốt với nhà cung cấp: Xây dựng và duy trì mối quan hệ tốt với nhà cung cấp giúp doanh nghiệp có thể thương lượng điều khoản thanh toán linh hoạt, có lợi cho cả bên mua và bên bán.

2. 4 bước quản lý và rà soát công nợ phải trả theo đối tượng

Doanh nghiệp và nhà quản lý có thể thực hiện những bước xem xét như thế nào để quản lý và rà soát công nợ theo đối tượng một cách nhanh chóng và kịp thời phát hiện ra các nhầm lẫn, sai sót?

Các bước sau đây có thể áp dụng với cấp quản lý, kế toán trưởng, kế toán tổng hợp… trong công tác quản lý và rà soát công nợ phải trả theo đối tượng, đặc biệt là công nợ phải trả người bán:

Bước 1: Tập hợp và xem xét tổng hợp công nợ phải trả theo đối tượng

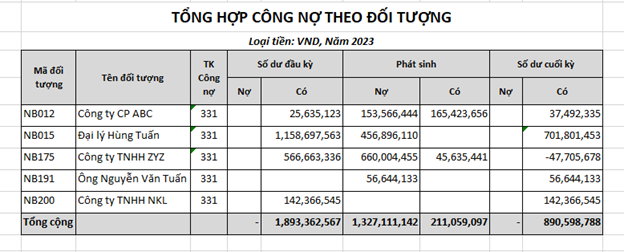

- Bảng tổng hợp công nợ phải trả là gì?

Đây là bảng biểu rất phổ biến trong công tác kế toán nhằm minh họa theo dạng tổng hợp số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ theo từng loại công nợ và theo đối tượng nợ (hay mã công nợ). Để thuận tiện nhất, nhà quản lý nên yêu cầu cung cấp bảng này theo từng loại công nợ phải trả (từng tài khoản kế toán).

- Minh họa bảng tổng hợp công nợ phải trả người bán (tài khoản 331)

Ví dụ với khoản công nợ phải trả nhà cung cấp, nhà quản lý có thể yêu cầu kế toán cung cấp bảng tổng hợp công nợ phải trả cho người bán (TK 331), hoặc với công nợ phải trả người lao động, nhà quản lý có thể yêu cầu kế toán cung cấp bảng tổng hợp công nợ phải trả người lao động (TK 334).

Bảng 1 sau đây minh họa Tổng hợp công nợ phải trả cho người bán năm 2023, được kế toán làm trên excel:

Sau khi có bảng tổng hợp công nợ theo đối tượng của TK 331, nhà quản lý có thể có cái nhìn tổng thể và khái quát về tình hình công nợ phải trả theo đối tượng, từ đó thực hiện những bước tiếp theo.

Bước 2: Xác định các khoản công nợ phải trả quan trọng, bất thường hoặc nghi ngờ có sai sót

Ở bước 1, nhà quản lý đã có bảng tổng hợp công nợ của tài khoản công nợ tương ứng, ở bước 2, nhà quản lý cần xem xét kỹ lưỡng bảng tổng hợp, trong đó tập trung vào những công nợ phải trả sau đây:

- Công nợ phải trả có số tiền giao dịch lớn trong kỳ

VD1: Theo bảng 1 nêu trên thì công nợ phải trả người bán mã NB015-Đại lý Hùng Tuấn có phát sinh trả nợ trong kỳ: 456.896.110 đồng, đây là đối tượng cần yêu cầu xem xét kỹ lưỡng để hạn chế rủi ro.

- Công nợ phải trả có số dư chiếm tỷ trọng lớn trong các khoản phải trả

VD2: Theo bảng 1 thì công nợ phải trả Đại lý Hùng Tuấn có số dư đầu kỳ và số dư cuối kỳ chiếm tỷ trọng lớn trong số dư, đây là công nợ nhà quản lý nên rà soát kỹ lưỡng.

- Công nợ phải trả có số dư bất thường hoặc nghi ngờ có sai sót

Căn cứ vào tình hình kinh doanh thực tiễn tại doanh nghiệp và chính sách mua hàng, nhà quản lý có thể tìm ra một vài dấu hiệu để yêu cầu kiểm tra lại.

VD3: Bảng 1, công nợ phải trả cho người bán Công ty TNHH ZYZ có số dư: -47.705.678 đồng, tức là trong kỳ doanh nghiệp đã phát sinh trả tiền nhiều hơn các khoản nợ phải trả đã hạch toán Nhà quản lý cần yêu cầu kế toán giải trình và tìm nguyên nhân.

Lưu ý: Việc xem xét hay quản lý công nợ phải xem xét cùng với đánh giá liên quan đến tính trọng yếu cụ thể của doanh nghiệp. Một khoản công nợ có thể có số dư lớn với doanh nghiệp này, nhưng lại rất nhỏ ở doanh nghiệp khác. Do vậy, việc quản lý công nợ cần xây dựng quy trình theo đặc thù kinh doanh, quy trình kiểm soát nội bộ, lịch trình thanh toán… phù hợp với tình hình thực tiễn của doanh nghiệp.

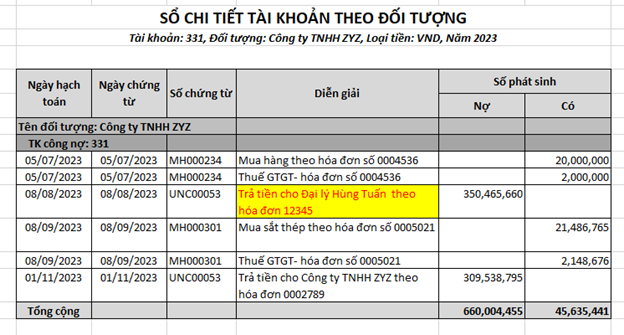

Bước 3: Rà soát Sổ chi tiết công nợ

Sau khi khoanh vùng các khoản công nợ phải trả như ở bước 2, nhà quản lý có thể trực tiếp kiểm tra nguyên nhân thông qua việc xem xét Sổ chi tiết công nợ theo đối tượng. Đây là sổ kế toán chi tiết theo từng nghiệp vụ/hóa đơn tương ứng với đối tượng nợ phải trả.

Ví dụ 4: Theo những phân tích ở ví dụ 3 thì Công ty TNHH ZYZ có số dư âm cuối kỳ, đang cần tiếp tục rà soát chi tiết hơn. Do đó ở bước này, nhà quản lý có thể xem xét Sổ chi tiết công nợ theo bảng minh họa sau đây:

Có thể thấy hạch toán kế toán ngày 08/08/2023, ủy nhiệm chi 00053 có sự bất thường. Đây là nghiệp vụ cần kiểm tra lại, vì theo diễn giải là trả tiền cho Đại lý Hùng Tuấn, thay vì Công ty TNHH ZYZ. Nhà quản lý cần yêu cầu kế toán giải trình và xử lý các sai sót liên quan (nếu có).

Bước 4: Gửi thư xác nhận công nợ phải trả định kỳ

- Để có thể tăng tính tin cậy và đảm bảo chính xác về nghĩa vụ phải trả, doanh nghiệp cần phải đưa ra quy định về việc gửi thư xác nhận công nợ định kỳ. Thư xác nhận này cũng còn có thể là bằng chứng quan trọng về nghĩa vụ nợ phải trả của doanh nghiệp khi làm việc với các bên thứ 3 khác như: Cơ quan thuế, đơn vị kiểm toán độc lập, ngân hàng…

- Tùy theo yêu cầu quản trị hoặc mong muốn thực tế, doanh nghiệp có thể lựa chọn một số lượng nhà cung cấp hoặc toàn bộ để thực hiện thủ tục này. Với các thư xác nhận nhận về, có thể còn giúp doanh nghiệp phát hiện các chênh lệch với sổ sách kế toán và có điều chỉnh kịp thời nhất.

Quản lý công nợ phải trả đòi hỏi sự chính xác, minh bạch và kỷ luật trong quá trình thực hiện. Việc tuân thủ những yêu cầu trên không chỉ giúp doanh nghiệp duy trì một dòng tiền ổn định mà còn củng cố mối quan hệ với các đối tác, góp phần vào sự phát triển bền vững của doanh nghiệp.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/